前段时间读到一组数据:YC 近几年投的项目里,To B 占到了百分之八十到九十。我的第一反应是——所以 To B 才是正确答案?

这个念头冒出来的速度快得可疑。我甚至还没想清楚「正确答案」是什么意思,就已经准备把别人的投资偏好翻译成自己的行动指南了。

后来我沿着这个问题往下想了很久,想法变了好几次。最后得出的结论跟起点几乎相反:问题不在于 To B 和 To C 哪个更好,而在于这个问题本身就问错了。

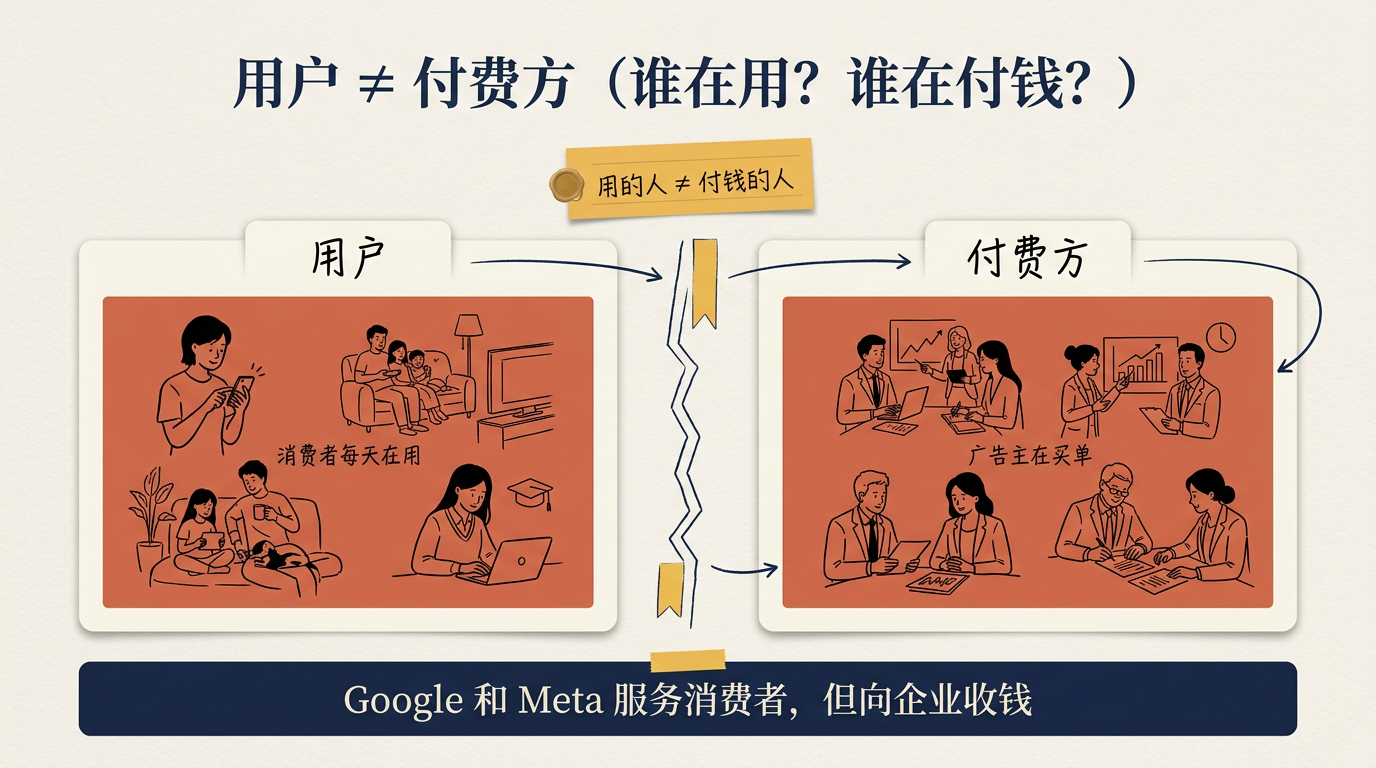

第一个让我动摇的事实很简单:那些看起来最成功的 To C 公司,钱其实是从企业口袋里掏出来的。

Google 2024 年百分之八十五的收入来自广告。Meta 这个比例是百分之九十九。它们的产品面向几十亿消费者,但付费客户是大中小企业的广告主。你说它们是 To C 还是 To B?从产品界面看是前者,从现金流方向看是后者。Amazon 的电商零售业务是一台巨大但薄利的机器,真正贡献一半利润的是 AWS——一个纯粹的 To B 业务。

「谁在用产品」和「谁在为产品付钱」,是两个完全不同的问题。但 To B / To C 这个标签把它们粘在了一起,好像回答了一个就自动回答了另一个。

第二个转折来自对护城河的重新理解。

我一开始觉得 To C 产品的壁垒天然更高——微信、Facebook、抖音,网络效应一旦形成,几乎不可撼动。但这个判断犯了一个很常见的错误:把少数赢家的特征当成了整个品类的通用属性。

网络效应是一种进攻性壁垒。用户越多,产品对每个用户越有价值,赢家通吃,上限极高。但它的获得概率极低。绝大多数 To C 产品根本不具备网络效应——一个电商 App、一个效率工具、一个单机游戏,用户数量的增长并不会让产品本身变得更好用。把网络效应当作 To C 的默认配置,是幸存者偏差在作祟。我们记住了那几家拥有十亿用户的超级产品,忘记了背后成千上万个没留下名字的消费应用。

转换成本则是另一种东西。它是防御性壁垒。一家企业把 Salesforce 或 SAP 部署进业务流程之后,数据迁移、员工培训、系统对接全部要重来,迁移代价高到几乎不可能。这种护城河不性感,不会赢家通吃,但它确定性极高,而且不需要你成为市场上的唯一赢家。Salesforce 和 HubSpot 可以共存,各自活得很好。

如果用投资做类比:网络效应像买彩票,中了是垄断级别的巨奖,但绝大多数人摸不到;转换成本像长期定投,回报不那么夸张,但几乎每个深入客户工作流的产品都能拿到。

把这两种完全不同的壁垒笼统地称为「护城河」,然后比较谁更强,就像比较「中彩票」和「定投指数基金」哪个回报更高——问题本身就没有意义,因为它们的风险结构和获得路径完全不同。

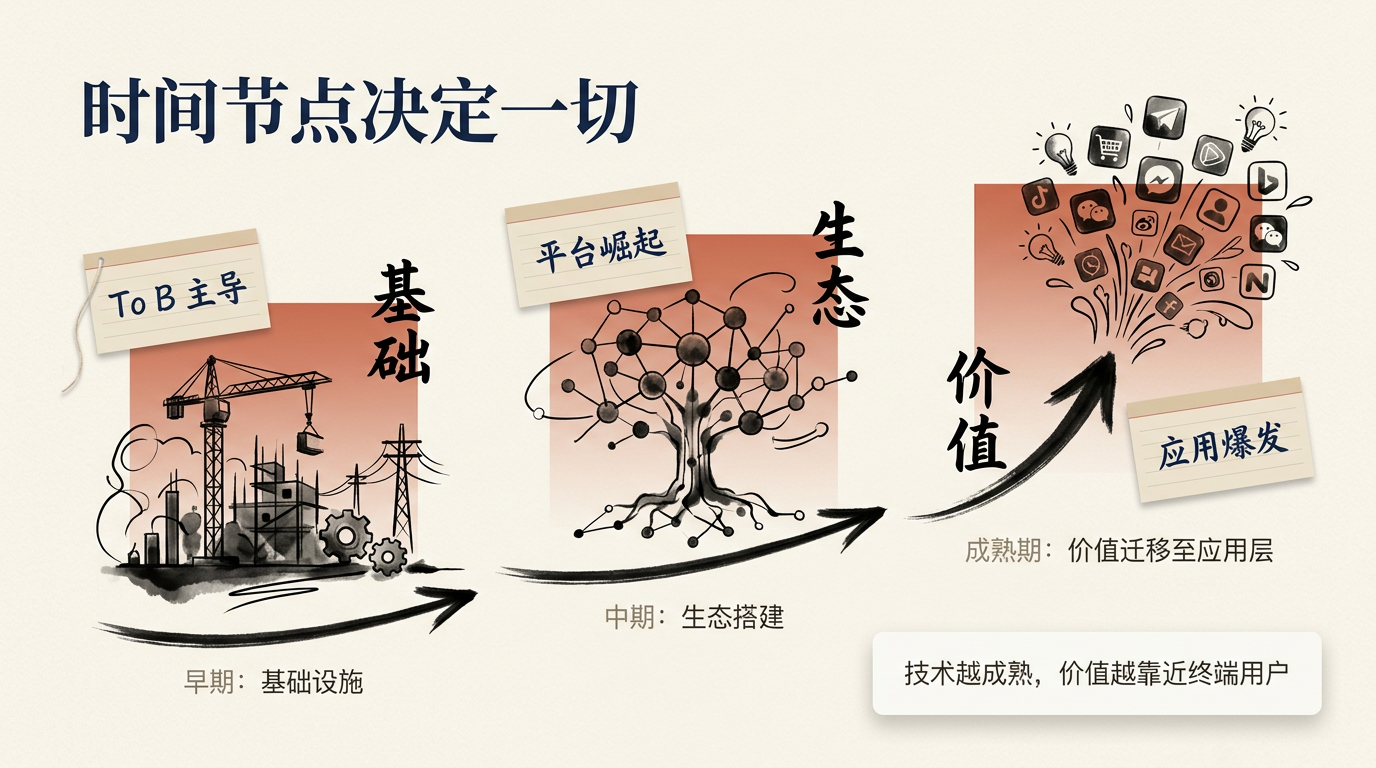

第三个让我意识到问题更复杂的维度是时间。

硅基流动在 AI 大模型浪潮的早期选择了基础设施层——做推理部署的 API 服务和 MaaS 平台,纯 To B。创始人袁进辉的判断很明确:在大模型发展早期,「卖铲子」是最稳妥的。这个判断被验证了,DeepSeek-R1 开源后硅基流动的流量暴增数十倍,企业客户的需求信号清晰而直接。

但袁进辉自己也说过,当基础设施足够成熟后,价值会向应用层迁移。换句话说,今天做 To B 是对的,不代表三年后还是。在一个新技术范式的早期,基础设施层几乎总是最先变现的,因为上层应用还没成熟,整个行业都在「修路」。等路修好了,跑在路上的车——也就是更靠近用户的应用——才开始值钱。

选 To B 还是 To C,不仅取决于你擅长什么,还取决于行业处于什么阶段。这是一个很容易被忽略的维度,因为标签是静态的,而行业是动态的。你给自己贴上「To B」的标签,它不会在时机变化时自动过期提醒你。

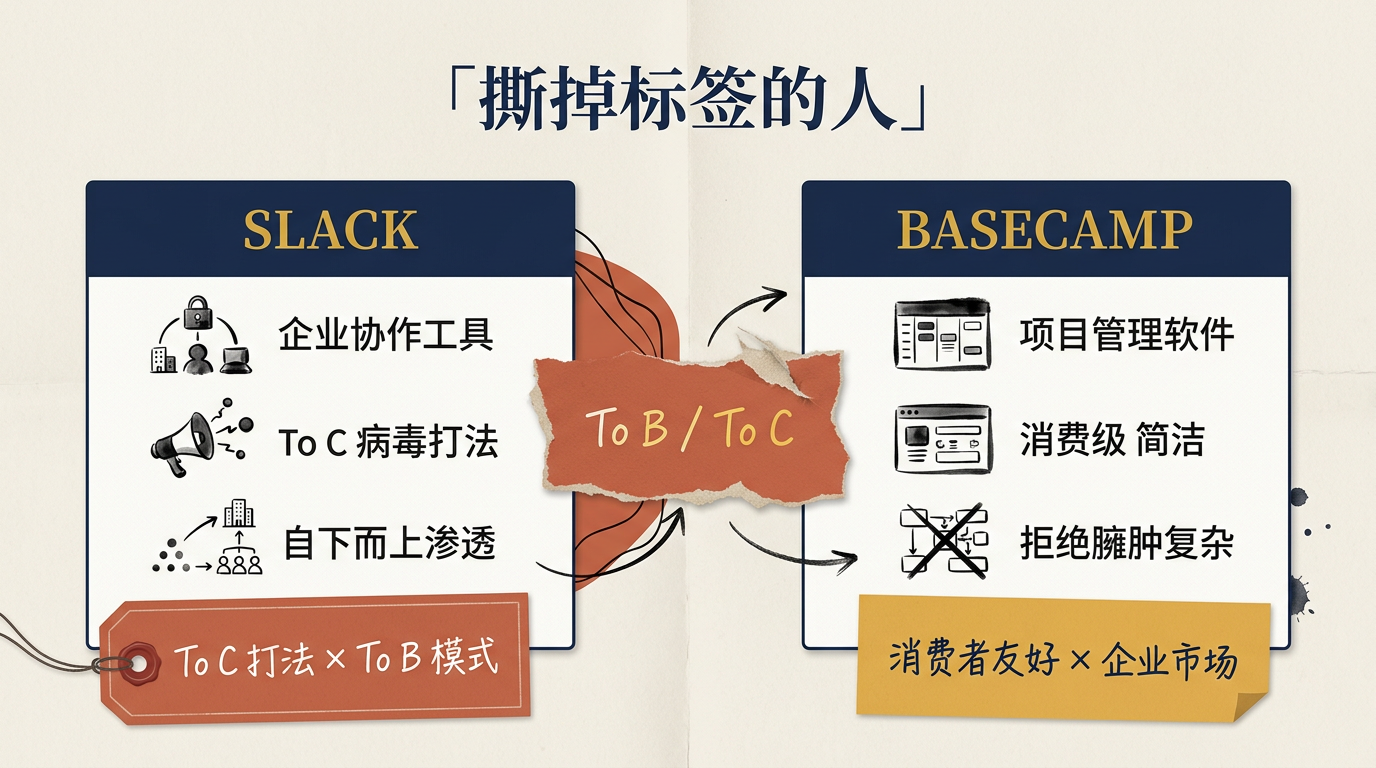

Slack 的故事把这些线索串了起来。

Stewart Butterfield 最初做的是一款叫 Glitch 的大型多人在线游戏——最典型的 To C 产品。游戏失败了。但团队在开发过程中搭了一个内部通讯工具,Butterfield 意识到这个「副产品」比游戏本身更有价值。如果他被「我是做游戏的」这个身份标签框住,很可能不会注意到一个通讯工具的机会。

更有意思的是 Slack 后来的增长路径。它不像传统 To B 软件那样靠销售团队自上而下推进,而是用了近乎 To C 的策略:免费增值、产品驱动增长、让个人用户自下而上渗透。一个团队里几个人先用起来,扩散到整个部门,最终由企业 IT 统一采购。你很难说它是 To B 还是 To C——它用 To C 的产品体验完成了 To B 的商业闭环。Salesforce 后来以 277 亿美元收购了它。

Jason Fried 和他的 Basecamp 则从另一个方向印证了同样的道理。Basecamp 是一个项目管理工具,按常规分类是 To B。但 Fried 在《重来》里公开反对按「To B 该怎么做」的模板来做 To B 产品——不设销售团队,不做定制开发,不搞复杂的企业定价,不追求规模化扩张。他把产品做得像 To C 一样简洁、克制,定价透明到只有一档。这家公司盈利超过二十年,没拿过一轮风投。

Slack 和 Basecamp 的共同点不是它们选对了赛道,而是它们都没有让标签替自己做决策。

「To B 还是 To C」这个分类的问题不在于它是错的,在于它太粗了。它一刀把世界切成两半,给人一种做了重大决策的感觉,但其实什么具体问题也没回答。一旦接受了「我是做 To B 的」这个前提,后面的思考就容易被框在模板里——该搭销售团队、该做定制、该跑企业客户。反过来,接受了「我是做 To C 的」,就觉得该追增长、做裂变、拼体验。分类从对现实的描述,悄悄变成了对行动的规定。

它还消灭了第三种可能。To B 和 To C 被呈现成两个互斥的选项,但真实世界里大量成功公司横跨两边。Slack 从个人用户渗透到企业采购。Google 产品面向消费者,钱来自企业广告主。它们的战略决策从来不是「我应该做 To B 还是 To C」,而是一些精度更高的问题。

与其在这个粗粒度的标签上纠结,不如把它翻译成几个具体的问题:谁有这个痛点,需求是否真实存在?谁愿意为解决方案付费,付费结构能不能跑通?我的产品能形成什么类型的壁垒——是网络效应的进攻性壁垒,还是转换成本的防御性壁垒,还是别的什么?行业处于什么阶段,现在是修路的时候还是通车的时候?

这几个问题的答案组合起来,商业模式往往自己就浮现了。它可能是纯 To B,可能是纯 To C,也可能是两者的混合——但这是分析的结论,不是思考的前提。

分类是沟通的终点,不是思考的起点。

跟投资人说「我做 To B SaaS」比解释「我通过降低中小企业财务流程中的信息摩擦来创造付费意愿」要快十倍。标签作为沟通工具是高效的。问题出在它越界——从事后的描述变成了事前的约束,从帮你解释自己在做什么,变成了替你决定应该做什么。

这个道理也许不只适用于 To B 和 To C。

任何时候发现自己在用一个标签做决策——「我是技术型创始人」「我们是内容公司」「这个行业适合做平台」——都值得停下来想一想:这个标签是在帮我沟通,还是在替我思考?它是我分析之后得出的结论,还是我分析之前就接受的前提?

标签是某一刻的快照。快照有用,但没有人用快照当导航。

附:这个思路的适用边界

上面说的主要针对方向探索期——你还不确定做什么、怎么做的阶段。在这个阶段,标签容易变成牢笼,限制你看到真实的可能性。但当方向确定之后,进入融资、组建团队、规模化执行的阶段,标签就变成了工具。「To B SaaS」四个字能帮你快速对齐投资人预期、招到对口的人、套用经过验证的运营框架。同一个标签,在不同阶段扮演不同角色。区分你正处于哪个阶段,可能比区分 To B 还是 To C 更重要。

评论